資産運用するにはまずは投資資金(種銭)が必要です。

資産を持っていない状態での唯一の収入源は「自分の労働力」です。

現在の生活で自分の収入がどのような支出になっているか把握しましょう。

毎月の収支を把握する

収入は多くの人が会社から毎月貰う給料がほとんどで把握するのは簡単かと思います。

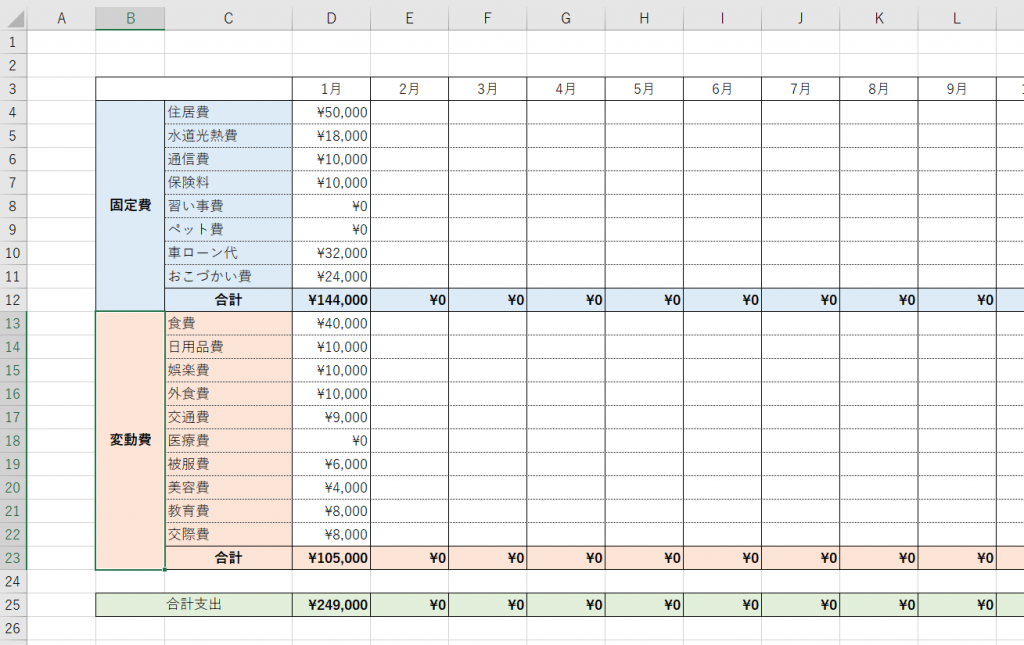

支出は固定費、変動費と分け概算で1000円単位くらいで書き出してみましょう。以下の表は一例ですがあなたの生活にあった書き出し方をしてください。

なお、固定費に分類したほうがよいのか、変動費に分類したらよいのかは人によって異なる場合があります。

交通費の場合、通勤通学の定期券や回数券といったように毎月同じ額が支出されるものもあれば、車通勤、プライベート使用車の燃料代などといった支出もあります。

その場合は交通費(固定)と交通費(変動)といった具合で分けると計算しやすいかと思います。

支出の見直しは「固定費」から

支出の見直しはまずは固定費から行いましょう。固定費削減のメリットは一度見直すとその後何もしなくても継続して削減効果を発揮できるところです。

特に通信費(スマホ料金)、保険料、サブスクリプションサービスは効果が大きく得られるでしょう。

私も過去は通信費で月に1万円、保険料で1万円、サブスクで4000円程度使用していましたが現在では通信費2000円程度、保険料0円、サブスク2000円程度と合計で2万4000円から4000円と2万円程度の削減に成功しています。

ゆっくりでいいので節約の成功体験をしていきましょう。

天引き貯金を行う

節約で得た資金は給料日に天引きし別の銀行口座に移し管理しましょう。天引きすることで使いすぎの防止をし、別口座で管理することでその月の使用可能額の把握が容易になります。また貯金が出来たという成功体験を積み立て貯金の習慣が身に付きます。

終わりに

以上の事が出来ればあとは証券口座を作成しいよいよ資産運用の始まりです。

今回は「資産運用したいなら先ずは貯金から」という事で、私が過去に行ってきた貯金方法をザクっと書いてみました。